令和3年12月31日をもって、補助金がいったん終了しています。今後の補助金動向は2022年3月時点では不明です。

Contents

国はリフォームを推進しています

日本は戦後の住宅不足を解消するため新築住宅を供給する政策を推し進めてきました。

しかし住宅不足解消後も新築重視の政策は進み、家を建てては壊すスクラップ&ビルドの住宅開発が行われてきました。

結果日本の住宅市場における中古住宅の割合は13.5%、住宅投資に占めるリフォームの割合は28.1%と他の先進国と比べると圧倒的に低い数字です。

昨今の日本では空き家問題がクローズアップされており、人口減少が進む中ますます深刻化していくと予想されます。

そこで国土交通省は、平成24年に「中古住宅・リフォームトータルプラン」を策定し、中古住宅・リフォーム市場の規模を2020年までに2倍の20兆円を目指すとしました。

住宅の修理修繕によって家を長く使っていくというリフォームが当たり前の時代がやってくるのです。

リフォーム減税の種類

税制面として、住宅ローン減税(控除)のほか、リフォーム減税として、「省エネ」、「バリアフリー」、「耐震」の3つの建物の性能向上を目的とするリフォームと、子育て環境向上のために三世代同居改修リフォームが整備されました。

以下ではリフォーム減税について見ていきましょう。

リフォーム減税には所得税の控除と、固定資産税の減額という減税制度があります。

このうち所得税の控除にはローンを活用した場合に利用できるローン型と、ローンを使わずに自己資金を使った場合に利用できる投資型の二つがあります。

耐震リフォームについて

■耐震改修促進税制の所得税の控除(投資型)(平成33年12月31日まで)

耐震改修工事費用*の10%(最大25万円)の、所得税の控除を1年間受けることができます。

*国土交通省の定める耐震改修の標準的な工事費用相当額から補助金等を引いたもの

| 種類 | 投資型 |

| 期限 | 平成33年12月31日 |

| 控除期間 | 1年 |

| 対象工事限度額 | 250万円 |

| 控除率 | 10% |

| 最大控除額 | 25万円 |

<要件>

・自ら居住する住宅のリフォームを行うこと

・昭和56年5月31日以前に建築された現行の耐震基準に合わない住宅であること

(合わないかどうかの確認は、専門家に依頼して下さい)

・改修後は現行の耐震基準に合わせること

■耐震改修促進税制の固定資産税の減額(平成30年3月30日まで)

昭和57年1月1日以前に建てられた住宅について改修工事を行った場合、その住宅の固定資産税額が1年間、1/2減額されます。

減額対象は120㎡相当分までです。

ただし自治体が指定する重要な避難路沿いにある住宅の場合2年間に延長されます。

| 種類 | 固定資産税の減額 |

| 期限 | 平成30年3月31日 |

| 控除期間 | 1年 (ただし自治体が指定する重要な避難路沿いにある住宅の場合2年) |

| 減額の内容 | 固定資産税の1/2を減額 |

<要件>

・昭和57年1月1日以前に建築された住宅であること

・改修後は現行の耐震基準に合わせること

・改修工事の費用が50万円超であること

バリアフリーリフォームについて

■バリアフリー特定改修工事特別控除制度(投資型)(平成33年12月31日まで)

バリアフリー改修工事費用*の10%(最大20万円)の、所得税の控除を1年間受けることができます。

*国土交通省の定めるバリアフリー改修の標準的な工事費用相当額から補助金等を引いたもの

また新たに要介護・要支援状態区分が3段階以上上昇して提要対象工事をした場合再適用あり。

| 種類 | 投資型 |

| 期限 | 平成33年12月31日 |

| 控除期間 | 1年 |

| 対象工事限度額 | 200万円 |

| 控除率 | 10% |

| 最大控除額 | 20万円 |

<要件>

・以下1~4のいずれかの方が、自ら居住する住宅のリフォームを行うこと

1.50歳以上の方

2.要介護または要支援の認定を受けている方

3.障がい者

4.2もしくは3にあてはまる親族または65歳以上の親族と同居している方

・工事完了から6ヶ月以内に住んでいる方。

・工事後の住宅の床面積が50㎡であり、その1/2以上が居住用であること

・合計所得が3000万円以下

<対象の工事>

・以下1~8のいずれかの工事であること

1.通路等の各幅

2.階段の勾配の緩和

3.浴室改良

4.便所改良

5.手すりの取り付け

6.段差の解消

7.出入り口の戸の改良

8.滑りにくい床材料への取替え

・居住部分の工事費用が工事費総額の1/2以上

・補助金を除いたバリアフリーリフォームの工事費が50万円以上であること

■バリアフリー改修促進税制(ローン型)(平成33年12月31日まで)

高齢者や要介護・要支援認定者、障がい者本人、またはそれらの人と同居するひとが自ら所有し住んでいる住宅のバリアフリー改修工事をしたときに受けられる制度です。

5年以上のリフォームローンを組んでバリアフリー改修工事を行った場合、年末ローン残高の2%もしくは1%が5年間、所得税から控除されます。

| 種類 | ローン型 |

| 期限 | 平成33年12月31日 |

| 控除期間 | 5年 |

| 控除率 | 2% (対象となるバリアフリー改修工事以外の工事費用分は1%) |

| 控除額 | 控除額=A×2%+B×1% A.下記のいずれかの少ない額(年末ローン残高上限) ・対象となるバリアフリー工事費用-補助金等 ・250万円 B.1以外の改修工事費用分の年末ローン残額 対象限度額(1+2)は1,000万円以下 |

<要件>

・以下1~4のいずれかの方が、自ら居住する住宅のリフォームを行うこと

1.50歳以上の方

2.要介護または要支援の認定を受けている方

3.障がい者

4.2もしくは3にあてはまる親族または65歳以上の親族と同居している方

・工事完了から6ヶ月以内住んでおり、居住日からその年の12月末まで継続して居住している方

・工事後の住宅の床面積が50㎡であり、その1/2以上が居住用であること

・合計所得が3000万円以下

<対象の工事>

・以下1~8のいずれかの工事であること

1.通路等の各幅

2.階段の勾配の緩和

3.浴室改良

4.便所改良

5.手すりの取り付け

6.段差の解消

7.出入り口の戸の改良

8.滑りにくい床材料への取替え

・居住部分の工事費用が工事費総額の1/2以上

・補助金を除いたバリアフリーリフォームの工事費が50万円以上であること

■バリアフリー改修促進税制(固定資産税の減税)(平成30年3月31日まで)

築10年以上の住宅について、バリアフリー改修工事を行った場合、その住宅の固定資産税額が1年間、1/3減額されます。

減額対象は100㎡相当分までです。

| 種類 | 固定資産税の減額 |

| 期限 | 平成30年3月31日 |

| 控除期間 | 1年(工事完了後の翌年度分) |

| 減額の内容 | 工事後の翌年分の固定資産を1/3を減額 |

<要件>

・以下1~3のいずれかの方が、自ら居住する住宅のリフォームを行うこと

1.65歳以上の方

2.要介護または要支援の認定を受けている方

3.障がい者

・工事完了から6ヶ月以内住んでおり、居住日からその年の12月末まで継続して居住している方

・工事後の住宅の床面積が50㎡であること

・新築された日から10年以上経過した住宅であること

<対象の工事>

・以下1~8のいずれかの工事であること

1.通路等の各幅

2.階段の勾配の緩和

3.浴室改良

4.便所改良

5.手すりの取り付け

6.段差の解消

7.出入り口の戸の改良

8.滑りにくい床材料への取替え

・補助金を除いたバリアフリーリフォームの工事費が50万円以上であること

省エネリフォームについて

■省エネ特定改修工事特別控除制度(投資型)(平成33年12月31日まで)

省エネ改修工事費用*の10%(最大20万円)の、所得税の控除を1年間受けることができます。

太陽光発電装置設置は最大35万円となります。

*国土交通省の定める省エネ改修の標準的な工事費用相当額から補助金等を引いたもの

| 種類 | 投資型 |

| 期限 | 平成33年12月31日 |

| 控除期間 | 1年 |

| 対象工事限度額 | 250万円(太陽光発電装置設置は350万円) |

| 控除率 | 10% |

| 最大控除額 | 25万円(太陽光発電装置設置は35万円) |

<要件>

・自ら居住する住宅のリフォームを行うこと

・工事完了から6ヶ月以内に住んでいる方。

・工事後の住宅の床面積が50㎡であり、その1/2以上が居住用であること

・合計所得が3000万円以下であること

<対象の工事>

・全ての居室の窓全部の断熱工事または、それとあわせて行う以下の工事

1.床の断熱工事

2.壁の断熱工事

3.天井の断熱工事

4.太陽光発電装置設置工事

5.高効率空調機の取替えまたは取り付け工事

6.高効率給湯器の取替えまたは取り付け工事

7.太陽熱利用システムの取替えまたは取り付け工事

・全ての居室の窓の工事と1~3の工事は平成25年省エネ基準相当の省エネ性能であること

・太陽光発電装置は一定の性能であること

・居住部分の工事費用が工事費総額の1/2以上

・補助金を除いた省エネ改修の工事費が50万円以上であること

■省エネ改修促進税制(ローン型)(平成33年12月31日まで)

5年以上のリフォームローンを組んで省エネ改修工事を行った場合、年末ローン残高の2%もしくは1%が5年間、所得税から控除されます。

| 種類 | ローン型 |

| 期限 | 平成33年12月31日 |

| 控除期間 | 5年 |

| 控除率 | 2% (対象となる特定断熱改修工事以外の工事費用分は1%) |

| 控除額 | 控除額=A×2%+B×1% A.下記のいずれかの少ない額(年末ローン残高上限) ・対象となる特定断熱改修工事費用-補助金等 ・250万円 B.A以外の改修工事費用分の年末ローン残額 対象限度額(A+B)は1,000万円以下 |

<要件>

・自ら居住する住宅のリフォームを行うこと

・工事完了から6ヶ月以内住んでおり、居住日からその年の12月末まで継続して居住している方

・工事後の住宅の床面積が50㎡であり、その1/2以上が居住用であること

・合計所得が3000万円以下であること

<対象の工事>

・全ての居室の窓全部の断熱工事または、それとあわせて行う以下の工事

1.床の断熱工事

2.壁の断熱工事

3.天井の断熱工事

・全ての居室の窓の工事と1~3の工事は平成25年省エネ基準相当の省エネ性能であること

・リフォーム後の住宅全体の省エネ性能が、リフォーム前から一段階相当上がると認められる工事内容であること

・居住部分の工事費用が工事費総額の1/2以上

・補助金を除いた省エネ改修の工事費が50万円以上であること

■省エネ改修促進税制(固定資産税の減税)(平成30年3月31日まで)

平成20年1月1日以前に建てられた住宅の省エネリフォームを行った場合、その住宅の固定資産税額が1年間、1/3減額されます。

減額対象は120㎡相当分までです。

| 種類 | 固定資産税の減額 |

| 期限 | 平成30年3月31日 |

| 控除期間 | 1年(工事完了後の翌年度分) |

| 減額の内容 | 工事後の翌年分の固定資産を1/3を減額 |

<要件>

・自ら居住する住宅のリフォームを行うこと

・平成20年1月1日以前から経っている住宅の省エネリフォーム工事を行うこと

・工事後の住宅の床面積が50㎡であること

<対象の工事>

・全ての居室の窓全部の断熱工事または、それとあわせて行う以下の工事

1.床の断熱工事

2.壁の断熱工事

3.天井の断熱工事

・全ての居室の窓の工事と1~3の工事は平成25年省エネ基準相当の省エネ性能であること

・補助金を除いたバリアフリーリフォームの工事費が50万円以上であること

三世代同居型リフォームについて

■三世代同居対応改修リフォームの所得税減税(投資型)(平成33年12月31日まで)

三世代同居対応改修工事費用*の10%(最大25万円)の、所得税の控除を1年間受けることができます。

*国土交通省の定める耐震改修の標準的な工事費用相当額から補助金等を引いたもの

| 種類 | 投資型 |

| 期限 | 平成33年12月31日 |

| 控除期間 | 1年 |

| 対象工事限度額 | 250万円 |

| 控除率 | 10% |

| 最大控除額 | 25万円 |

<要件>

・自ら居住する住宅のリフォームを行うこと

・工事完了から6ヶ月以内に住んでいる方。

・工事後の住宅の床面積が50㎡であり、その1/2以上が居住用であること

・合計所得が3000万円以下であること

<対象の工事>

・以下のいずれかの工事であること

1.調理室の増設

2.浴室の増設

3.便所の増設

4.玄関の増設

1~4のいずれか2以上が複数となるもの

・補助金を除いた三世代同居対応改修の工事費が50万円以上であること

■三世代同居対応改修リフォームの所得税減税(ローン型)(平成33年12月31日まで)

5年以上のリフォームローンを組んで省エネ改修工事を行った場合、年末ローン残高の2%または1%が5年間、所得税から控除されます。

| 種類 | ローン型 |

| 期限 | 平成33年12月31日 |

| 控除期間 | 5年 |

| 控除率 | 2% (対象となる特定断熱改修工事以外の工事費用分は1%) |

| 控除額 | 控除額=A×2%+B×1% A.下記のいずれかの少ない額(年末ローン残高上限) ・対象となる三世代同居対応改修工事費用-補助金等 ・250万円 B.A以外の改修工事費用分の年末ローン残額 対象限度額(A+B)は1,000万円以下 |

<要件>

・自ら居住する住宅のリフォームを行うこと

・工事完了から6ヶ月以内住んでおり、居住日からその年の12月末まで継続して居住している方

・工事後の住宅の床面積が50㎡であり、その1/2以上が居住用であること

・合計所得が3000万円以下であること

<対象の工事>

・以下のいずれかの工事であること

1.調理室の増設

2.浴室の増設

3.便所の増設

4.玄関の増設

1~4のいずれか2以上が複数となるもの

・居住部分の工事費用が工事費総額の1/2以上

・補助金を除いた省エネ改修の工事費が50万円以上であること

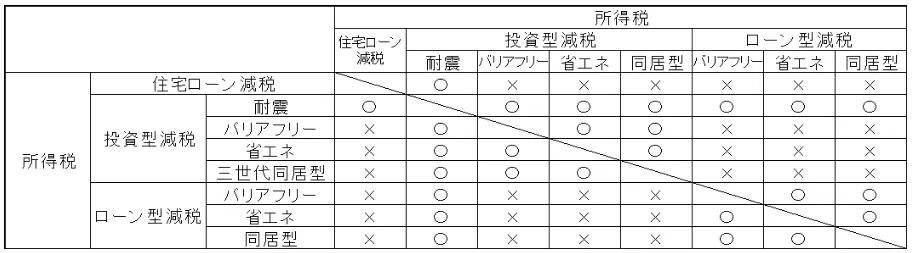

リフォーム関連税制の併用の可否組合わせ