Home > 住宅ローンについて > 住宅ローンの金利優遇について

住宅ローンを借りる際に、借りたお金には金利と言うものが掛かってきます。

金利は、その時の社会情勢で基準となる利率が決められ、金融機関や商品によって、

まちまちの利率適用がなされます。

住宅ローンに適用される金利は大きく「固定型」と「変動型」に分けられ、

実際に掛かってくる金利は、最終的にこれらの金利から優遇金利と呼ばれる、

金利分を引いた利率で返済することになります

住宅ローンは借りて終わりと言うわけにはいきません。

長い年月を掛けて返済していくものですから、常に今自分が返済している住宅ローンの金利が

どの程度のものであるかを、把握しておくことは返済の負担を楽にする上で重要な事となります。

では、その金利は、どのように決められるのでしょう。

<スポンサードリンク>

簡単にいうと、金利は『社会の経済状況』で決定します。

しかし、細かくみていくとその金利決定方法はいくつか種類があります。

◇ 変動型の場合

「変動型」と呼ばれる住宅ローンの金利は、短期プライムレートなどと呼ばれる、

日銀の資金調節が影響する市場の資金量で金利水準が決定します。

ですので、その都度の経済状況がもろに反映された金利と言うことになります。

◇ 固定型の場合

一方、長期の「固定型」と呼ばれる住宅ローンの金利は、長期プライムレートや

長期国債の10年ものなどの金利が目安となります。これは、経済成長の期待率など

ある程度将来を予測し、それにリスクを上乗せした金利となります。 借入初期の金利は

高めとなりますが、借入時よりも将来的に市場が活性化した場合は、

過去の水準の金利で返済するのですから、得をする場合もあります。

この他、資金の調達源の金利を元に利益を上乗せして金利を決定する場合もあり、

これは住宅ローンの証券化によるものです。

住宅ローンを検討された方がまず迷うのが、固定型にするか変動型にするかではないでしょうか?

まずは、固定型と変動型でどのような違いがあるのかを見てみましょう。

◇ 固定型住宅ローン

固定型の住宅ローンには、

・ 全期間金利が一定のもの

・ ある一定期間だけ金利が固定されているもの

などがあります。

長期間金利が上下しないという安心感はありますが、

金利が高い時には固定型の方が総返済額が多くなりますので、

避けた方が賢明かもしれません。

◇ 変動型住宅ローン

変動型の住宅ローンでは、決まった期間ごとに返済の金利の見直しが行われます。

一般的には、半年ごとに金利の見直しが行われています。

支払金額は通常の場合5年間は同じ金額なのですが、

その中の利息部分と元金部分の割合がその時の金利に合わせて変動します。

金利が低い時には元金の返済金額は大きくなり

金利が高い時には元金の返済金額は小さくなります。

<スポンサードリンク>

どちらの住宅ローンを選ぶにせよ、その時の金利のまま返し続けると言うよりも、

将来的に『借り換え』などを利用して、常に総返済額を減らすことに注意を注ぐことが

大切と言えます。

金利優遇とは、実際のその金融機関が公に公開している金利より、

借入者の属性や状況に応じて、金利を低くすることです。

殆どの場合、なんらかの金利優遇が受けられます。

大きい場合では、店頭金利から1.6%マイナスと言うケースもあります。

また、この金利優遇が続く期間に関しても金融機関ごとの商品によってまちまちです。

全期間、優遇金利が適用されるような商品もあります。

全期間、1%以上の金利を優遇されるとそれだけで、

総返済額が数百万円変わってきますので、

金利優遇に関しては、出来るだけ大きいほうが得と言うことになります。

この金利優遇ですが、同じ金融機関の、同じ住宅ローンであっても、

借り入れる人の職業や収入などによっても、金利優遇の大きさが変わってきます。

金融機関が、「この人になら安心して貸せる」という安定的な収入を期待できる人であれば、

金利優遇の幅は大きくなります。

金融機関は、極力リスクを避けて住宅ローンの貸し出しをしたいわけですから、

安定した収入のある場合や、元々年収が高く、返済比率が低い場合などは、

大きな金利優遇を受けられる可能性があります。

<スポンサードリンク>

住宅ローンに関しては、さまざまな商品がありますが、

どれだけ金利優遇が受けられるかも一つのポイントになりますので、 考慮に入れてみるのも良いでしょう。

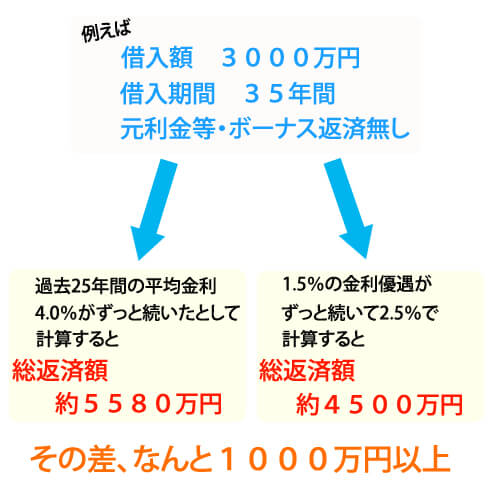

実際に、金利優遇があると総返済額がどの程度変わるのかを見てみたいと思います。

ここでは、比較を簡単にするために金利は過去25年間の平均金利といわれる、

約4.0%を全期間に適用しています。

優遇金利があるだけで、ここまで違いが出てくるのです。

ですので、受けられるのであれば少しでも大きな優遇金利を

適用してくれる住宅ローンを選ぶことが大切です。

<スポンサードリンク>

関連記事

- 住宅ローンの種類

- 住宅ローンの審査

Home に戻る

最終更新日 : 2011年10月1日